Resumo Executivo:

- Grandes empresas atingem novas máximas

- Legislação significativa sobre ativos digitais aprovada durante a “Crypto Week”

- Início forte da temporada de resultados

- Dólar dos EUA se valoriza com aumento nos acordos comerciais

- FOMC mantém taxas inalteradas

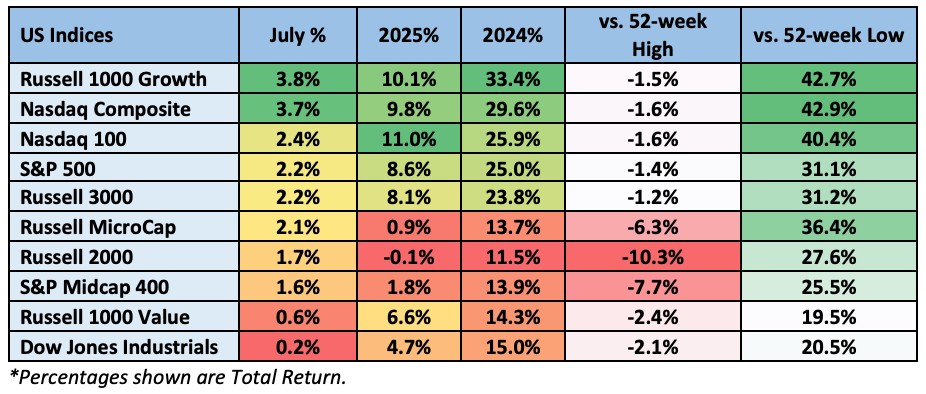

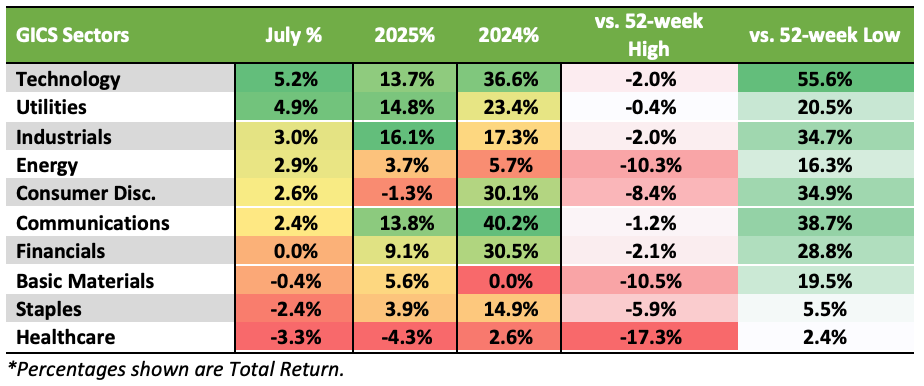

O mês de julho continuou a boa fase do mercado, com o S&P 500 subindo pelo terceiro mês consecutivo e o Nasdaq pelo quarto. Notavelmente, o S&P 500 não registrou movimentos significativos de 1% em nenhuma direção, situação que não ocorria desde julho de 2023. O VIX, índice que mede a volatilidade do mercado, manteve-se relativamente calmo, encerrando o mês em torno de 17. As grandes empresas de tecnologia foram os destaques, mas outros setores, como construtoras, bancos, fornecedores de automóveis e grandes empresas do setor de petróleo, também apresentaram bom desempenho. Em contrapartida, setores como logística, entretenimento e mídia não tiveram desempenho tão forte.

O rali do mercado neste mês levou o S&P 500 e o Nasdaq a novas máximas históricas, recuperando-se da venda que ocorreu após o Dia da Libertação. O rali foi impulsionado pela redução de tarifas e tensões comerciais, pelo forte início da temporada de lucros e por um cenário macroeconômico resiliente. Desenvolvimentos positivos no setor de IA, o aumento na atividade de negócios e a aprovação do Big Beautiful Bill também contribuíram para melhorar o sentimento do mercado. Apesar de algumas preocupações com a elevação das taxas de juros, o mercado manteve-se otimista, apoiado por dados econômicos robustos.

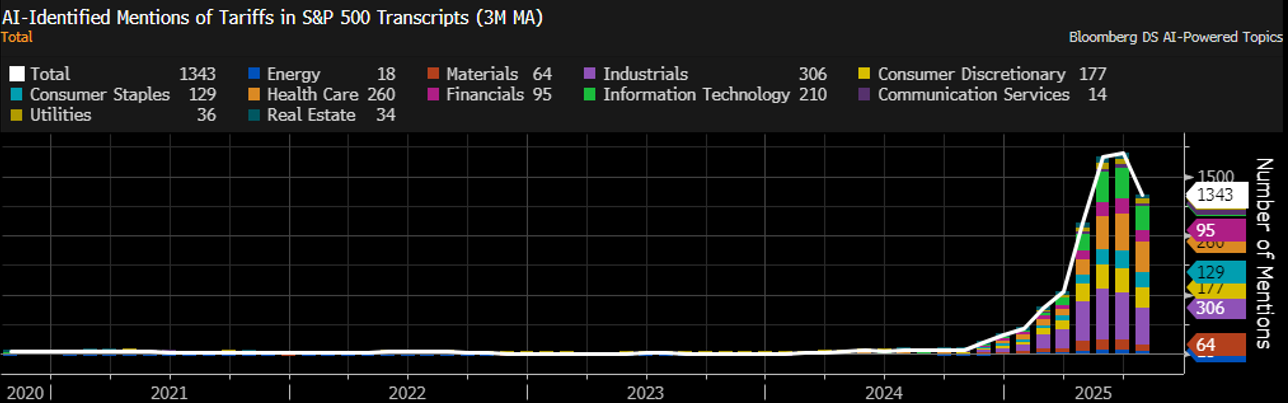

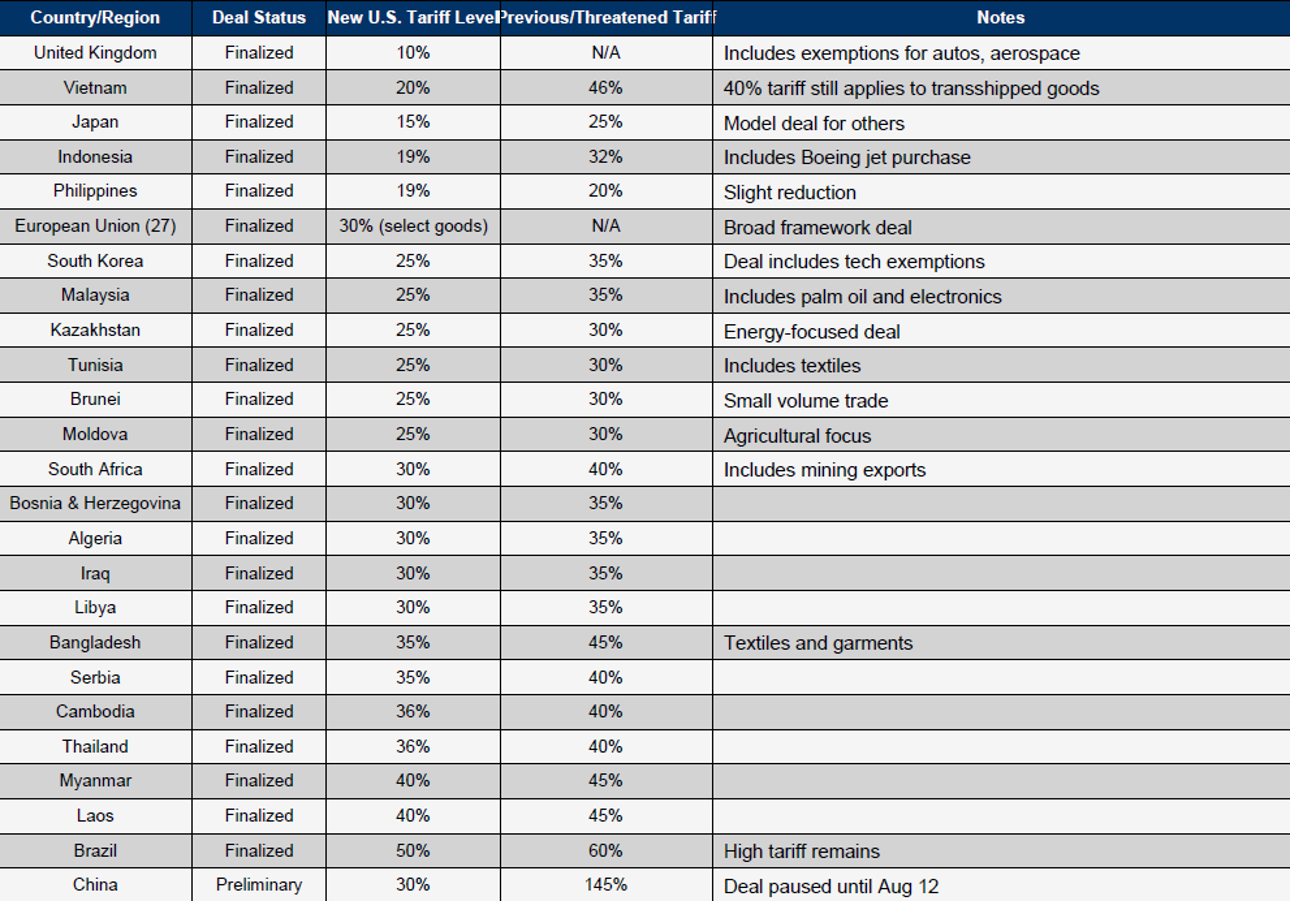

Acordos comerciais desempenharam um papel significativo no desempenho do mercado. Os EUA firmaram vários acordos comerciais antes do prazo de 1º de agosto, incluindo acordos com a UE e o Japão. As negociações com a China mostraram sinais de progresso, com a secretária do Tesouro, Bessent, expressando otimismo em relação às discussões. No entanto, as tensões comerciais com o Canadá permaneceram elevadas, e um tribunal de apelações federal ouviu argumentos sobre a legalidade das tarifas. Os investidores focaram mais na incerteza reduzida em torno da política comercial do que em níveis específicos de tarifas, com o momento da IA compensando o impacto das tarifas em certos setores.

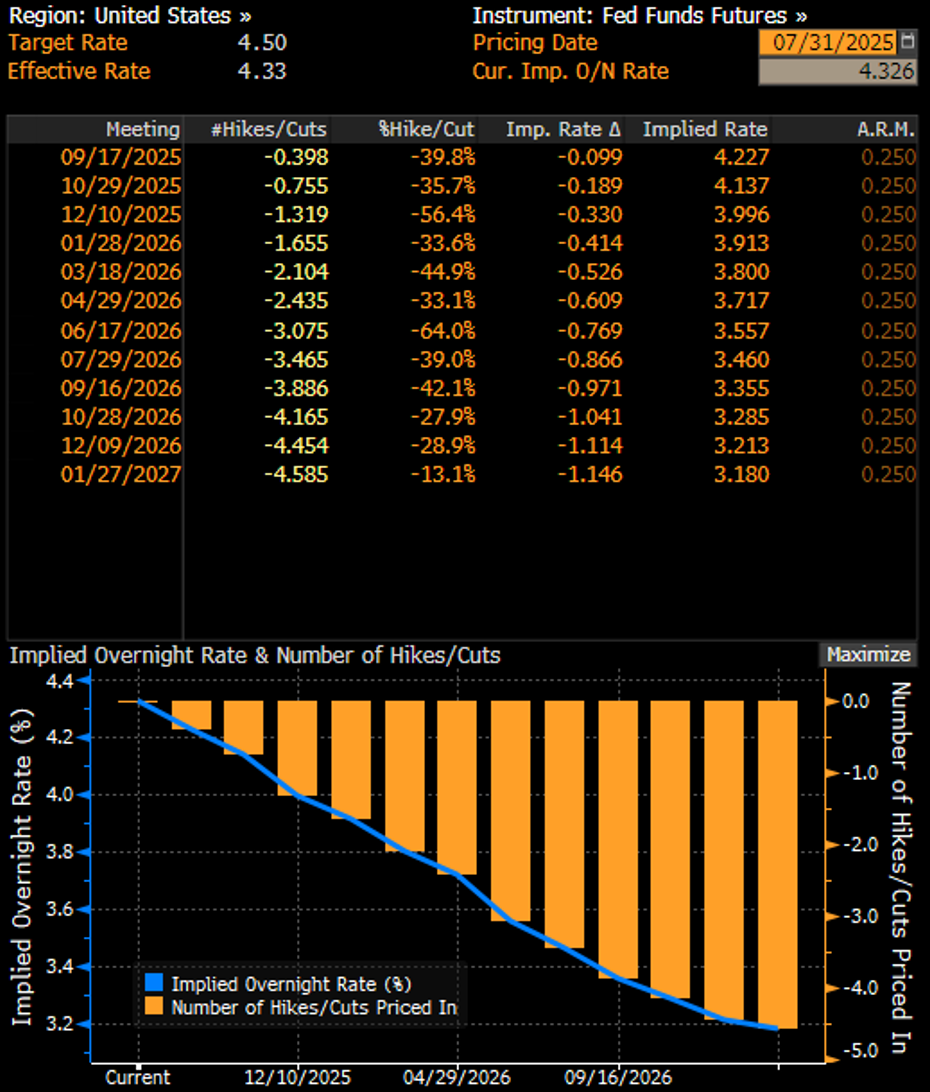

Os dados econômicos do mês foram mistos. Os empregos de junho superaram as expectativas, e a taxa de desemprego caiu para 4,1%. No entanto, espera-se que o crescimento de empregos diminua em julho. As solicitações iniciais de desemprego caíram por seis semanas consecutivas antes de uma leve alta, enquanto as solicitações contínuas permaneceram elevadas. Os dados do IPC e do PPI vieram mais frios do que o esperado, mas os dados do setor habitacional foram geralmente fracos. A reunião do Fed em julho apresentou um tom mais restritivo, sem indícios de um corte nas taxas em setembro. As tensões entre o presidente Trump e o presidente do Fed, Powell, continuaram, aumentando a incerteza no mercado.

Desempenho dos Índices em Julho:

Desempenho Setorial – Retorno Total em Julho:

Ativos Digitais:

Julho começou com grande expectativa para a “Crypto Week”, que ocorreu entre 14 e 18 de julho, visando tratar de legislações críticas sobre criptomoedas. O destaque foi a aprovação da lei Guiding and Establishing National Innovation for U.S. Stablecoins Act (GENIUS Act), que recebeu uma votação decisiva de 308 a 122 na Câmara dos Representantes em 17 de julho e foi sancionada pelo presidente Trump em 18 de julho. Essa legislação histórica estabelece a primeira estrutura regulatória federal para stablecoins de pagamento, introduzindo um sistema de licenciamento em dois níveis. Emissores de stablecoins com capitalização de mercado inferior a $10 bilhões podem obter licenças em nível estadual, enquanto entidades maiores necessitam de licenças federais supervisionadas pelo Escritório do Controlador da Moeda (OCC). A lei exige que as stablecoins sejam lastreadas 100% por ativos líquidos de alta qualidade, como dólares americanos ou títulos do Tesouro, com divulgações mensais de reservas, além de rigorosas exigências de conformidade com a legislação de combate à lavagem de dinheiro (AML), identificação do cliente (KYC) e sanções. Essa medida visa reforçar a proteção ao consumidor e integrar as stablecoins ao sistema financeiro regulamentado, representando um passo significativo para pagamentos digitais.

Juntamente com o GENIUS Act, o Digital Asset Market Clarity (CLARITY Act) avançou, passando pela Câmara com uma votação de 294 a 134 em 18 de julho. Este projeto visa resolver disputas jurisdicionais entre a Comissão de Valores Mobiliários (SEC) e a Comissão de Valores Mobiliários e Futuros (CFTC), propondo uma estrutura regulatória funcional para ativos digitais. O objetivo é esclarecer responsabilidades de supervisão e estabelecer regras mais claras para os participantes do mercado, embora o projeto ainda aguarde consideração no Senado. Além disso, o Anti-CBDC Surveillance State Act, que foi aprovado por uma margem estreita de 219 a 210 votos, proíbe o Federal Reserve de emitir uma moeda digital de banco central (CBDC), refletindo preocupações sobre privacidade e abuso de poder governamental. Esses projetos sinalizam coletivamente uma mudança em direção à clareza regulatória e inovação, apesar da incerteza sobre seu progresso no Senado.

No nível estadual, o Texas fez história ao estabelecer a primeira reserva de Bitcoin administrada por um estado nos EUA, assinada como lei neste mês. A reserva, gerida pelo Controlador de Contas Públicas do Texas com orientação de um comitê de consultoria em investimentos em criptomoedas, limita os ativos elegíveis a aqueles com uma capitalização de mercado superior a $500 bilhões — atualmente somente o Bitcoin — e permite o crescimento por meio de compras, forks, airdrops, ganhos e doações. Essa medida posiciona o Texas como líder na adoção de cripto em nível estadual, embora o governador do Arizona tenha vetado um projeto semelhante de reserva de Bitcoin em 1º de julho, destacando abordagens divergentes entre os estados.

Olhando para o futuro, o Senado desempenhará um papel crítico na formação dessas iniciativas. O GENIUS Act, já aprovado pelo Senado, pode chegar à mesa do presidente antes do recesso de agosto, se aprovada sem grandes revisões. O CLARITY Act e o Anti-CBDC Act enfrentam mais escrutínio, com possíveis debates se estendendo até setembro, especialmente diante das divisões partidárias sobre questões da CBDC. O relatório do Grupo de Trabalho de 22 de julho pode influenciar essas discussões, potencialmente propondo um “estoque nacional de ativos digitais” ou medidas legislativas adicionais. Internacionalmente, a regulamentação MiCA da UE continua sua implementação faseada, com o desenvolvimento contínuo dos textos dos Níveis 2 e 3, enquanto o Reino Unido avança em seu regime de criptoativos, com regras finais esperadas para 2026.

Comentários sobre os Resultados:

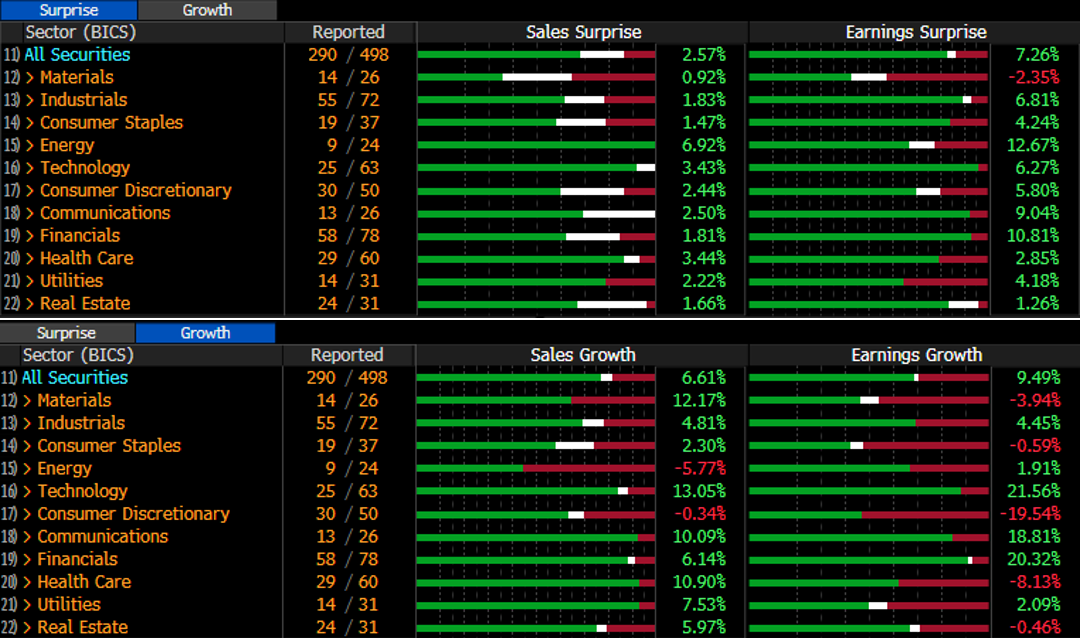

Com cerca de 60% das empresas do S&P 500 relatando resultados do segundo trimestre de 2025, os resultados estão sendo sólidos, mas as perspectivas permanecem incertas. Até agora, neste ciclo de relatórios, pouco menos de 83% das empresas estão reportando EPS acima das estimativas, o que está acima das médias de 5 e 10 anos, que são de 78% e 75%, respectivamente. A surpresa agregada nos lucros é de +7,3% atualmente, que está abaixo da média de 5 anos de 9,1%, mas acima da média de 10 anos de 6,9%. As surpresas positivas de EPS estão sendo lideradas pelo setor de Energia, que apresentou +12,7% acima das estimativas, seguido por Financeiras (10,8%) e Comunicações (9,0%). Apenas o setor de Industriais teve uma surpresa negativa de EPS, que ficou 2,4% abaixo das estimativas.

No aspecto de crescimento, mais setores estão apresentando resultados negativos, mas o crescimento geral dos lucros está bem acima das tendências recentes. Atualmente, a taxa média de crescimento dos lucros está em 9,5%. Há seis setores relatando crescimento de EPS, liderados por Tecnologia (21,6%), Financeiras (20,3%) e Comunicações (18,8%), enquanto Consumo Discricionário (-19,5%) e Saúde (-8,1%) figuram como os que menos performaram.

Surpresas e crescimento nas vendas também estão apresentando tendência positiva, com nove setores reportando crescimento positivo nas vendas, com apenas Energia (-5,8%) e Consumo Discricionário (-0,3%) mostrando contrações. A média de crescimento de vendas para o trimestre atualmente está em 6,6%. As surpresas de vendas para o primeiro trimestre são lideradas por empresas de Energia com uma superação média de 6,9%, enquanto Materiais apresentam uma surpresa média de 0,9%. A surpresa geral positiva de vendas relatada até o momento é de 2,6%.

Resultados de Vendas e Lucros por Setor do S&P:

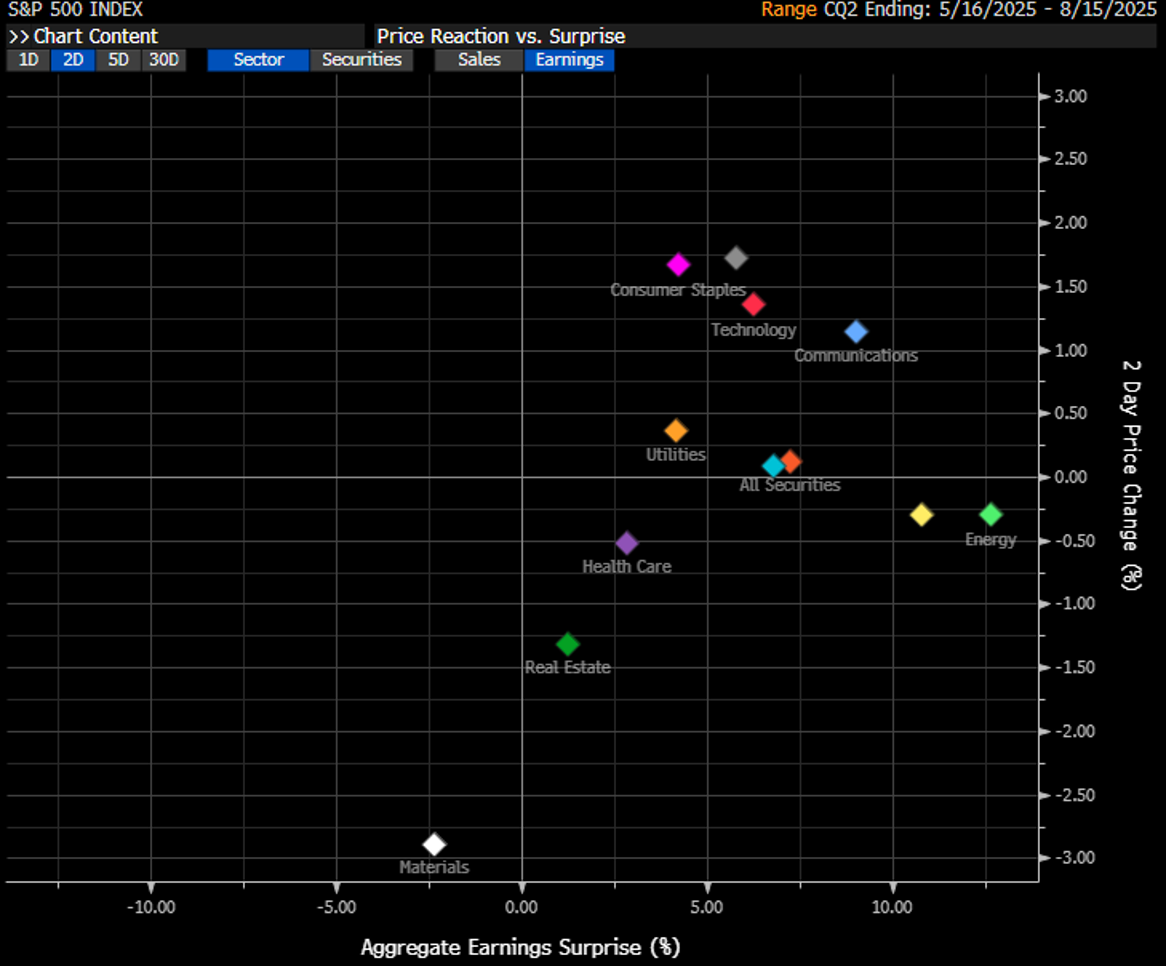

Reação de Preço de 2 Dias Após Lançamentos de Resultados:

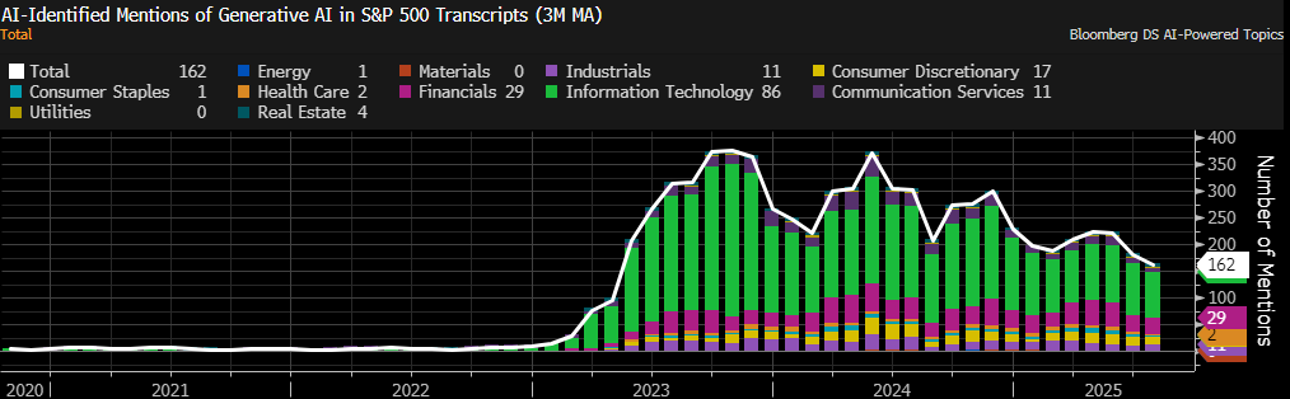

Menções em Chamadas de Resultados:

Tarifas

IA Generativa

Probabilidades de Corte de Taxas do Fed:

Bitcoin:

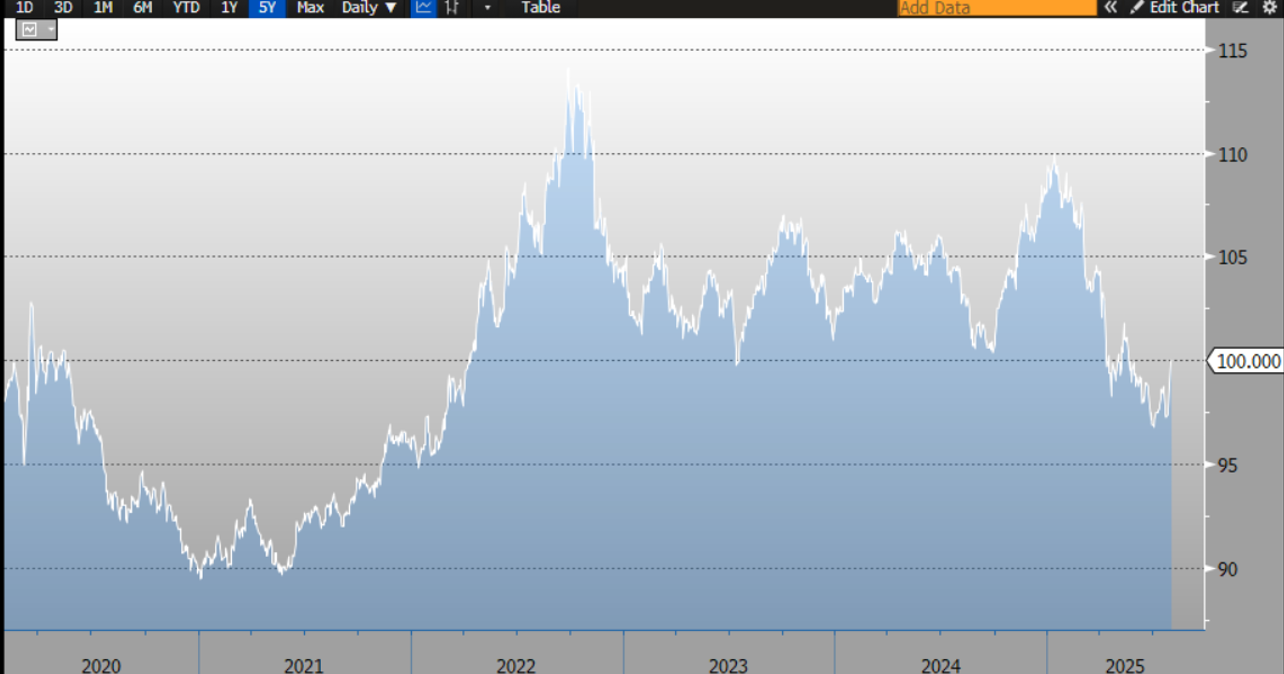

DXY:

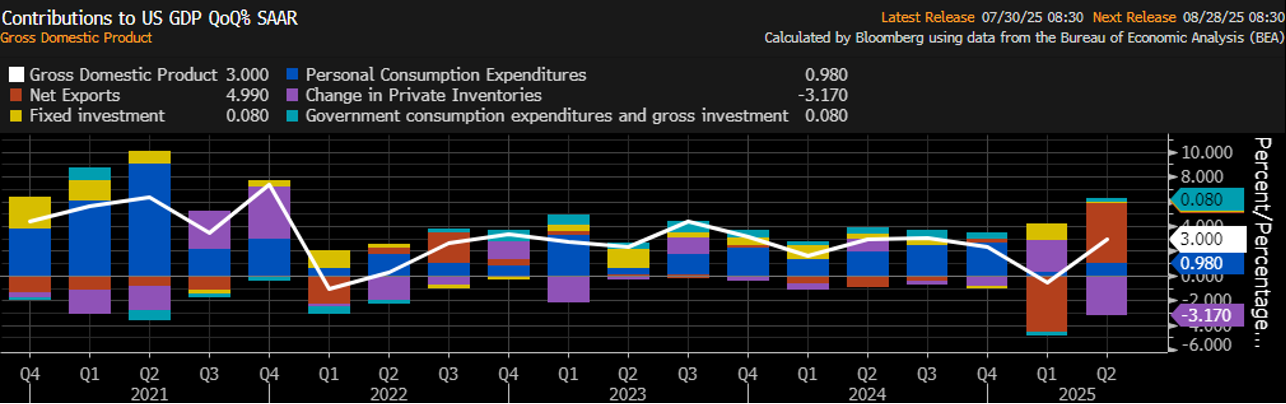

PIB cresceu no Q2, impulsionado pelas exportações líquidas:

Acordos Comerciais:

Expectativas Futuras:

Agosto trará a conclusão da temporada de resultados do segundo trimestre de 2025, bem como novos dados econômicos, incluindo empregos, inflação e PIB. Embora o Federal Reserve não se reúna novamente até meados de setembro, os dados de agosto serão motores-chave para possíveis alterações em sua política. Nos últimos 15 anos, o mês de agosto registrou um retorno médio de -0,45%, com 8 anos em baixa e 7 em alta. Apenas setembro teve retornos piores durante esse período, com um retorno médio de -0,94%.

Calendário Econômico:

As informações contidas neste documento são fornecidas apenas para fins informativos e educacionais, e nada aqui deve ser interpretado como aconselhamento de investimento, seja em relação a uma segurança específica ou a uma estratégia de investimento geral. Todas as informações aqui contidas foram obtidas pela Nasdaq de fontes que acredita serem precisas e confiáveis. No entanto, todas as informações são fornecidas “no estado”, sem qualquer garantia. O CONSELHO DE UM PROFISSIONAL DE VALORES MOBILIÁRIOS É FORTEMENTE RECOMENDADO.